幸运飞艇app 346亿!鼎新药BD单月超旧年整季

图片

1月,346亿好意思元交游总和、超30亿好意思元首付,这便是中国鼎新药的开年答卷。

炸裂数据宣告了一个新期间的降临,这一数字象征着历程2025年狂飙突进后,中国鼎新药各人化波浪还在加快攀升。从石药集团与阿斯利康185亿好意思元的平台级政策衔尾,到信达生物与礼来无分子即签约的CRO式绑缚,跨国药企(MNC)对中国鼎新药的追赶已从买居品升级为买智力,早期名目也能斩获十亿好意思元级首付款。

这不仅是交游金额的打破,更是中国鼎新药企从居品供应商向研发结伙东说念主变装的历史性跨越,为各人医药鼎新链条注入不能替代的中国智力。

{jz:field.toptypename/}01

1月BD交游远超预期

本觉得会插足调整期,却迎来了再次爆发。

当各人医药产业还在消化2025年中国鼎新药BD交游创下的历史性打破时,2026年的开年首月便以令东说念主瞠指标数据宣告:这场由中国鼎新药引颈的BD波浪不仅莫得退去,反而正在以更为滂湃的姿态奔涌上前。

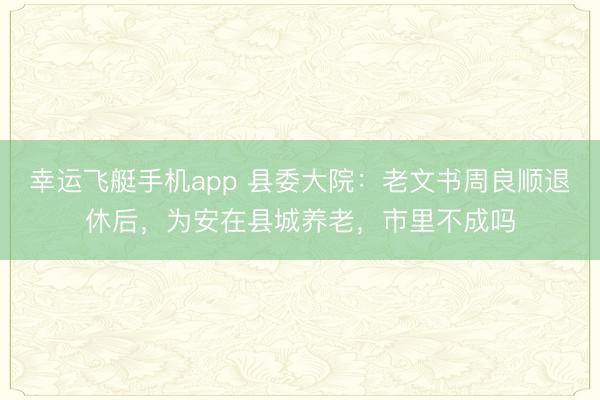

图片

1月份BD交游数据(单元:万好意思元),据公开贵府整理

据动脉智库的数据,仅2026年开年的第一个月,中国鼎新药BD交游潜在最高总金额就达约346亿好意思元,较2025年同期的223亿好意思元增长约55%。这一数字特地于2025年全年中国鼎新药BD出海授权交游总金额1356.55亿好意思元的四分之一,而这只是是开年第一个月的推崇。更值多礼贴的是,2026年1月的首付款总和已超30亿好意思元边界,单月数据不仅接近2024年全年的水平,更是特地了2025年任一个单季度的推崇。

回来刚刚夙昔的2025年,中国鼎新药BD交游书写了光辉篇章,交游数目、交游总金额和首付款三项数据均创历史新高。中国鼎新药交游额占各人总和的49%,一举超越好意思国成为各人第一。

在这么的高基数之上,2026年1月的市集推崇本应濒临高基数效应的压力,然而现实却是交游热度握续攀升。限制1月13日的统计数据流露,当月已发生17单BD交游,共计交游首付款达10.15亿好意思元,总金额133.61亿好意思元,而这只是是月初的数据。跟着1月下旬多笔大额交游的落地,1月份的举座数据被马上推高至346亿好意思元。

这种爆发式增长并非随机。从交游结构来看,2026年1月已落地至少10笔外洋授权交游,其中5笔潜在交游金额特地10亿好意思元,且交游聚首于双抗、ADC、GLP-1等前沿工夫领域。

荣昌生物将处于临床阶段的PD-1/VEGF双特异性抗体RC148授权给艾伯维,交游总金额56亿好意思元(含首付6.5亿好意思元);宜联生物将B7H3 ADC授权罗氏,取得5.7亿好意思元首付款及近期里程碑付款;海想科PDE3/4双重阻碍剂与好意思国AirNexis Therapeutics公司衔尾,取得1.08亿好意思元首付款,总和超10亿好意思元。这些大额交游的密集落地,组成了2026年开年BD行情的坚实基础。

从更宏不雅的视角谛视,中国鼎新药BD交游正在履历从量变到质变的跃迁。2026年1月这种增长弧线的笔陡进度,在各人医药产业发展史上也属荒废。它象征着历程2025年的狂飙突进后,中国鼎新药License-out交游行情不仅莫得插足调整期,反而在2026年开年呈现出加快态势。MNC对中国鼎新药财富的追赶仍是从政策性布局升级为刚需性采购,中国鼎新药企在各人医药鼎新链条中的地位正在发生根人性窜改。

02

交游方针早期化

过往管线口碑的拓荒,让MNC将对象瞄向早期名目。

在交游金额屡鼎新高的甘心之下,2026年1月的BD市集正在发生更为真切的结构性变革。通过对当月交游项指标邃密分析,一个明晰的趋势浮出水面:交游方针正从临床中后期财富向早期研发阶段升沉,MNC运转提前锁定中国鼎新药的早期名目,衔尾模式也随之转向早期研发+CRO作事绑缚的新范式。

这一滑变在石药集团与阿斯利康的衔尾中体现得尤为彰着。2026年1月30日,石药集团书记与阿斯利康达成政策衔尾,潜在交游总和高达185亿好意思元,其中首付款12亿好意思元。值得扎眼的是,这次衔尾的中枢并非单一闇练居品,而是石药集团专有的缓释给药工夫平台及多肽药物AI发现平台。

衔尾涵盖1个临床准备就绪的长效GLP-1/GIP双靶点答允剂名目SYH2082、3个临床前名目,以及另外4个候选分子。这意味着,在8个衔尾名目中,绝大无数处于临床前或早期阶段。也便是说阿斯利康垂青的不仅是具体居品,更是石药集团的底层工夫平台智力,以及基于AI平台可针对药物靶点快速筹划及筛选候选分子。

这种大金额平台级衔尾模式在既往中国鼎新药BD历史中较为稀有。对比此前国内药企超5亿好意思元首付款的BD衔尾,开云app官方最新下载多是仍是完成临床前意见考证的名目,而石药集团这次衔尾的中枢源于阿斯利康对其底层工夫平台的高度认同,临床前名目即取得12亿好意思元预支款。这象征着MNC对中国鼎新药的估值逻辑运转发生本色变化,从买居品转向买智力,从后期收割转向早期共建。

肖似的模式在信达生物与礼来的衔尾中雷同明晰可见。2026年2月8日,信达生物书记与礼来达成第七次政策衔尾,总和最高达88.5亿好意思元,首付款3.5亿好意思元。这次衔尾的打破性在于,信达生物在还莫得作念出分子之前就已与礼来达成衔尾。

信达生物将依托自身闇练的抗体工夫平台及高效的临床智力,主导关联名目从药物发现至中国临床意见考证(2期临床测验完成)的研发职责;礼来则取得大中华区除外的各人独家拓荒与交易化许可。这种中国意见考证+各人拓荒的单干模式,被业界解读为CRO类的衔尾模式。礼来购买的不仅是药物本人,还有信达生物的早期研发智力,肖似于聘用了CRO作事方。

这种衔尾模式的升级极具象征性酷好酷好。

中国鼎新药企的变装定位正在从居品供应商向研发衔尾伙伴曲折。在传统License-out模式中,中国药企常常将已考证的中后期财富授权给MNC,获取一次性首付款和后续里程碑付款。而在新模式下,MNC提前介入早期研发阶段,与中国药企共同承担风险、分享收益,酿成更深度的利益绑定。

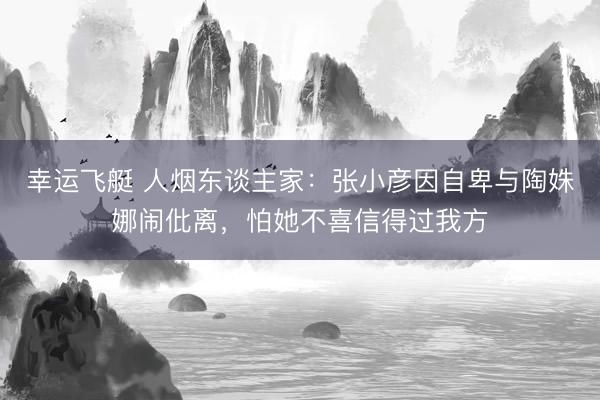

图片

1月早期名目交游中多波及工夫平台衔尾,据公开数据网罗整理

关于MNC而言,这种模式不错有用填补其管线缺口,颠倒是在面对专利峭壁压力时,或者快速获取泉源鼎新;关于中国药企而言,或者在研发早期即取得资金回笼,镌汰研发风险,同期借助MNC的各人视线优化分子筹划。

从交游阶段差异来看,2026年1月的早期名目交游占比显赫擢升。除了石药集团和信达生物的平台级衔尾外,赛神医药将Aβ抗体授权给诺华,取得1.65亿好意思元预支款、交游总和达16.65亿好意思元;中晟全肽将RDC授权诺华,处于临床前阶段。这些交游共同指向一个事实:MNC对中国鼎新药的信任仍是前移至分子发现阶段,幸运飞艇app下载中国药企的早期研发智力取得了各人顶级制药企业的认同。

这种结构性变化的背后是MNC政策逻辑的真切调整。面对各人医药鼎新成本的握续上升和研发还报率的下落,MNC关键需要找到新的鼎新泉源。中国鼎新药企历程多年蕴蓄,在抗体工程、ADC、双抗、多肽药物、AI制药等前沿领域已酿成特有的工夫平台和高效研发体系,且研发成本相较泰西具有显赫上风。

因此,提前锁定中国早期名目,与具备平台智力的中国药企拓荒长期政策衔尾,成为MNC优化研发组合、擢升鼎新效果的感性采纳。

03

中国鼎新药变装的跨越

BD方针结构性变化,其酷好酷好远超交游金额本人。

通过对石药-阿斯利康、信达-礼来等交游的深入分析,咱们不错明晰地看到中国鼎新药产业正在实现从卖药到卖平台乃至卖水东说念主变装的历史性跨越。这一跨越体当今三个层面:名目估值的系统性擢升、平台化智力的价值重估,以及中国鼎新药企中长期功绩撑握逻辑的重塑。

最初是名目估值的系统性擢升,MNC对中国鼎新药财富的估值正在彰着飞腾,即使早期名目也能取得高额首付款。在石药集团与阿斯利康的衔尾中的12亿好意思元首付款,仅次于2025年三生制药与辉瑞就PD-1/VEGF双抗达成的12.5亿好意思元首付款记载。

三生制药的SSGJ-707那时已取得FDA的IND批准并插足临床阶段,比拟之下,石药集团的衔尾名目中无数尚处于临床前阶段,却取得了险些同等量级的首付款,这充分诠释MNC对平台型早期财富的估值溢价。雷同,信达生物在莫得作念出分子之前即取得3.5亿好意思元首付款,赛神医药临床前Aβ抗体名目取得诺华1.65亿好意思元预支款,这些案例共同组成了现时早期名目高估值的新常态。

这种估值擢升并非通俗的价钱泡沫,而是基于中国鼎新药平台智力的实质性越过。石药集团的缓释给药工夫平台和AI多肽发现平台,代表了其在药物寄递和分子筹划领域的系统性智力;信达生物的抗体工夫平台和高效临床鼓吹智力,是历程屡次与MNC衔尾考证的闇练体系。当MNC为这些平台智力支付高额首付款时,实践上是在购买鼎新期权,不仅取得具体名目,更取得了握续产出鼎新分子的智力。这种估值逻辑的调养,畴昔会让中国鼎新药企的无形财富价值得到充分开释。

其次是BD名目早期化意味着中国鼎新药企平台化智力的价值重估。传统BD模式下,中国药企的收入呈现脉冲式特征,即在签约时取得首付款,在达到特定里程碑时取得阶段性付款,最终在居品上市后取得销售分红,通盘这个词时期跨度长、不细目性高。

而在新的早期研发+CRO作事模式下,由于MNC提前介入且衔尾的名目数目更多(如石药-阿斯利康衔尾涵盖8个名目),首付款的支付更为前置和聚首,里程碑付款的触发点也更为密集。更为要道的是,这种模式可能催生类CRO的常态化收入。信达生物与礼来的衔尾中,信达主导从药物发现至中国2期临床的研发职责,这意味着在长达数年的衔尾期内,信达生物将通过里程碑付款神气握续取得研发作事收入,而非传统的一次性授权收入。

若是此类衔尾模式施行,中国鼎新药企的收入结构将发生根人性变化:从依赖居品销售的制药企业模式,向研发作事+居品分红的搀杂模式演进,现款流愈加清醒可谈判。

这种平台化智力的变现,本色上是中国鼎新药企从卖药向卖水东说念主变装的曲折。具备平台智力的企业不错通过为MNC提供研发作事,分享鼎新链条中的清醒收益,而无须独自承担后期临床失败和交易化施行的一王人风险。举例石药保留了大中华区权益,信达生物保留了关联名目在大中华区的一王人权益,这种原土保留+外洋授权的模式,使得中国药企既能取得外洋市集的研发作事收入,又能保留原土市集的居品收益,实现了风险与收益的均衡。

临了是在行业站稳脚跟的中国鼎新药企有了中长期的功绩撑握逻辑,BD首付款和里程碑付款平直孝敬利润。关于老本市集而言,中国鼎新药企长期濒临估值难的问题:如在研管线价值难以量化,交易化居品收入波动大,盈利时期点不细目等。

2026年开年的BD飞腾,为这一问题提供了明晰的谜底。以石药集团为例,12亿好意思元首付款(约合东说念主民币87亿元)将平直计入当期利润,显赫改善财务报表;后续的35亿好意思元研发里程碑和138亿好意思元销售里程碑,为畴昔多年的功绩提供了可见的增量。信达生物的3.5亿好意思元首付款、荣昌生物的6.5亿好意思元首付款,都将平直增厚公司的净利润。

这种BD驱动型的盈利模式的可握续性正在得到考证。2025年,百利天恒因其双抗ADC药物与BMS的衔尾,收到2.5亿好意思元里程碑付款;礼新医药与默沙东的衔尾收到的3亿好意思元工夫升沉付款;和黄医药、宜明昂科等也因居品获批或临床进展取得数千万好意思元级别的付款。这些案例标明,BD交游不仅是纸面高贵,而是或者握续驱散的真金白银。

关于具备平台化智力和丰富管线的中国鼎新药企而言,BD首付款和里程碑付款正在成为可预期的常态化利润开首,这为其在老本市集的估值提供了坚实的功绩锚点。

04

写在临了

2026年1月的中国鼎新药BD市集,以单月346亿好意思元的交游总和、超30亿好意思元的首付款边界,向各人市集宣告了一个新期间的到来。这不是2025年飞腾的通俗连续,而是衔尾模式、估值逻辑和产业变装的全面升级。中国鼎新药企正在实现从居品出海到工夫出海、从后期授权到早期共建、从卖药到卖平台的跨越。

这种跨越的深层酷好酷好在于,中国鼎新药产业正在各人医药鼎新链条中占据不能替代的位置。当MNC甘心在临床前阶段就支付数亿好意思元首付款,当中国药企的工夫平台被各人顶级制药企业视为鼎新基础花样,中国鼎新药产业的国际竞争力仍是发生了质变。

2026年的开年炸裂,不仅是一个月份的光辉,更可能是一个新期间的序章,在这个新期间里,中国鼎新药企将不再是各人医药产业的扈从者,而是并行者乃至引颈者,通过握续的工夫鼎新和敞开衔尾,在各人医疗健康行状中孝敬中国谜底。

图片

*封面图片开首:123rf

若是您认同著作中的不雅点、信息,或想进一步商讨,请与咱们干系;也可加入动脉网行业社群,结交更多志同说念合的好友。

近

期

推

荐

图片

图片

图片

声明:动脉网所刊载内容之常识产权为动脉网及关联权益东说念主专属通盘或握有。未经许可,不容进行转载、摘编、复制及拓荒镜像等任何使用。文中若是波及企业信息和数据,均由受访者向分析师提供并证实。动脉网,畴昔医疗作事平台图片

本站仅提供存储作事,通盘内容均由用户发布,如发现存害或侵权内容,请点击举报。